行业新闻

王兴山:管理会计是互联网冲击下企业管理的必然选择

本文来源:发布时间:2016-11-20阅读:

一家服装厂生产一批西装的成本是每套200元,但是如果为某家客户单独定制两套西装,那成本一定不止是每套200元。互联网+、智能制造模式下的个性化小批量订制,成本核算必须更精细,直接成本归集和间接成本的分摊必须细化到每一个客户、每一订单,才能为每一订单的定价提供决策依据。会计从事后的记录走向事前交易的核准。定价决策和成本核算这些管理会计的核心功能,在互联网+、智能制造的生产环境里,是企业必须要能够掌握,甚至要驾轻就熟的。

互联网对传统企业的最大冲击是组织扁平化、企业平台化、员工创客化和移动化。组织扁平化要求充分激发一线员工创造力,充分授权。但对大量的阿米巴,如何进行精准的计量,激励考核的依据?“管理会计是精细化管理的工具。”10月27日,2016浪潮技术与应用峰会企业论坛在上海召开,浪潮集团执行总裁王兴山在《数字化转型 成就智慧企业》主题报告中给出了答案。

管理会计是企业创新管理的必然选择

“数字化转型驱动管理创新,仅仅技术是不够的”,王兴山表示,互联网并没有改变企业管理的核心:人、财、物,产、供、销,但改变着组织、流程、制造模式和商业模式、业务模式。互联网对传统企业的冲击主要表现在组织扁平化、企业平台化、员工创客化和移动化,而新一代信息技术与管理会计的融合创新,可以很好地处理集中管控与分权激励的平衡问题。

2016年7月,工信部、发改委、财政部等11部委联合印发《关于引导企业创新管理提质增效的指导意见》。其中提到技术和管理的融合,还提到了企业内部市场化。

《指导意见》提出十条企业创新管理提质增效的主要路径,即加强成本管理和控制、强化资源能源集约管理、重视资源优化配置与管理、加强质量品牌管理、创新内部市场化经营机制、加快推动创业创新、积极发展服务型制造、推进信息技术深度融合创新、注重战略管理、加强全面风险管理。其中很多内容与管理会计相关。企业内部市场化也就是扁平化管理,还是和管理会计息息相关的。

国内著名的ICT企业华为,在2015年就提出要打好“班长的战争”。这是企业应对互联网冲击下扁平化管理的很好例证。“班长的战争”让华为的管理运作从“以功能为中心”向“以项目为中心”转变。从管理上重点解决“项目经理授权”、“项目资源保障”和“预算管理机制”三个关键问题。这也是管理会计的核心内容。

企业数字化转型需要管理会计作支撑

“《关于引导企业创新管理提质增效的指导意见》涉及的管理领域是企业数字化转型的方向。此外,国家税务总局、财政部、国家档案局在联合推动电子发票、电子档案。这为我们营造了一个企业数字化转型的政策环境。随着国家战略的出台,企业数字化转型的步伐会越来越快。”王兴山认为当前的政策环境对企业的数字化转型有相当积极的推动意义。而管理会计,既是企业数字化转型的落脚点,也是必要的支撑。

理想是丰满的,现实却常常是骨感的。目前,中国企业的数字化转型热情很高,但Accenture、Mckinsey的调查显示,在中国70%的企业对数字化转型准备不足。

数字化转型怎么转?不是搭一个电子商务网站就是数字化转型了,我们的战略核心在哪里?关键突破点在哪里?

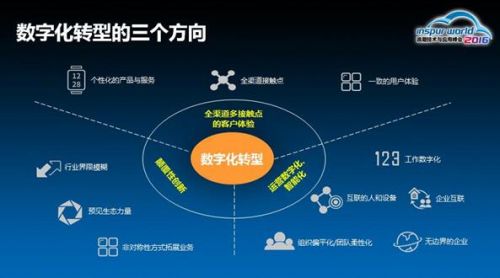

关于数字化转型,浪潮认为有三个方向:

第一种转型:颠覆性创新。从业务模式上看,世界上最大的酒店Airbnb没有客房;最大的出租车公司优步也没有车。从产品创新的角度看,日本的“大力服”,穿上这种衣服力量就能够增加10倍。在医院、救护、养老行业,原来要移动一位老人要抬着、背着,现在护理人员穿上“大力服”,一托就托起来了。这是原来没有的新物种,就像过去没有电灯,现在有了电灯一样。这类颠覆性的创新只有极少数互联网公司、高科技企业做到了。

第二种转型:全渠道、多接触点去接触客户,这是现在大部分企业优先突破的领域。我们每天都能收到邮件、微信发来的商品信息,这是我们被信息化、被精准营销了。现在的VR、线下车展、互联网公司的体验店等等,都是在多渠道、多触点地捕捉客户,来影响客户的采购行为。

第三种转型:运营流程的数字化和制度化,这也是比较普遍的。财务的数字化、共享服务中心、电子采购平台,都在普遍展开。财政部推动的共享服务中心也是运营过程的数字化、运营流程的数字化和智能化。

王兴山表示,“互联网+”加到哪儿?要加到行业,加到领域。加到财务领域,就是现在财务的革命——财务的自动化、标准化,通过建立财务共享中心,去做管理会计。

互联网对传统产业最大的冲击是组织扁平化、企业平台化、员工创客化和移动化。这时候需要集团进行平台化的运营。就要建立共享服务中心,共享财务、人事、法律咨询服务等等。这改变了传统的组织和集团管控的模式,需要互联网技术和管理会计来实现。

企业仍需打造强有力的管理会计平台

若说管理会计既是企业数字化转型的落脚点,也是必要的支撑。那管理会计该如何实现?

过去,企业的管理会计主要借助外部力量(注册会计师行业)提供咨询服务。此后,企业越来越意识到信息化在加强管理会计工作中的重要性,并且开始有所行动。

眼下,一些企业打造了多维度的全面预算信息系统,实现了管理的较大提升,但多数企业局限于对单个管理会计工具或单项管理会计信息系统的应用。而很少将业务信息、客户信息、财务信息披露等结合在一起,在战略决策、营销支持、绩效考核等方面进行综合的管理会计应用。

某大型建筑集团是利用管理会计模型创新应用,推动财务走向业务,实现大数据带来大洞察的典型案例之一。在互联互通的大数据时代,该集团管理者发现企业内部还存在着“孤岛危机”,指标动态掌控靠勤问、业务风险监管靠查问、运营分析数据要等、决策支撑数据靠拍、分析报告数据靠凑,如何辅助控制成本,对标同业数据,提升盈利水平,成为高层困惑。浪潮为其量身定做的数字化建工系统,打通内外部信息数据的集成、整合与分析,并服务于成本管理、报价决策、预算管理,推动财务管理转型升级,支撑了业务发展决策,迎来发展新机遇。

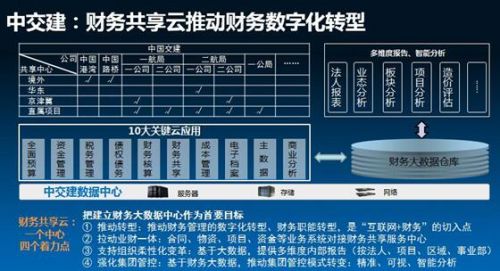

“中国交通建设集团有限公司(简称中交建)财务共享云是国内最大、最复杂的财务共享中心之一。”王兴山介绍说,“中交建的业务是全球的,有大量的项目服务。中交建建财务共享中心,首先把财务大数据作为首要目标,基于财务大数据推动业务转型。财务数字化拉动业务一体化,支持组织的柔性变革。财务共享云强化集团管控,基于大数据的集团管控。”

目前全球财富 100 强企业中,已有超过80%的企业建立了财务共享服务中心。但财务共享服务中心并不等同于管理会计信息系统,企业仍需要打造强有力的管理会计平台。

管理会计是互联网冲击下企业管理的必然选择,是企业数字化转型的有力支撑;而技术与管理融合、互联网+财务则成为管理会计实现的有效途径。