行业新闻

云业务更猛,YonBIP起航,用友网络强者恒强

本文来源:发布时间:2020-11-13阅读:

商业创新平台加速推进,云业务百亿营收指日可待。

新冠疫情发生以来,云服务迎来从概念到加速落地的良机,二级市场云概念板块个股纷纷上涨。作为SaaS应用领域的龙头公司的用友网络,年内股价涨幅已经超过110%。

但不同于光伏、生物医药以及食品饮料等板块的业绩驱动逻辑,用友网络今年以来股价翻倍靠的是公司“云”转型战略的全面推进;商业创新平台YonBIP的推出,则为公司打开了未来千亿营收的想象空间。

1

云业务增长提速

收入占比提高至30%

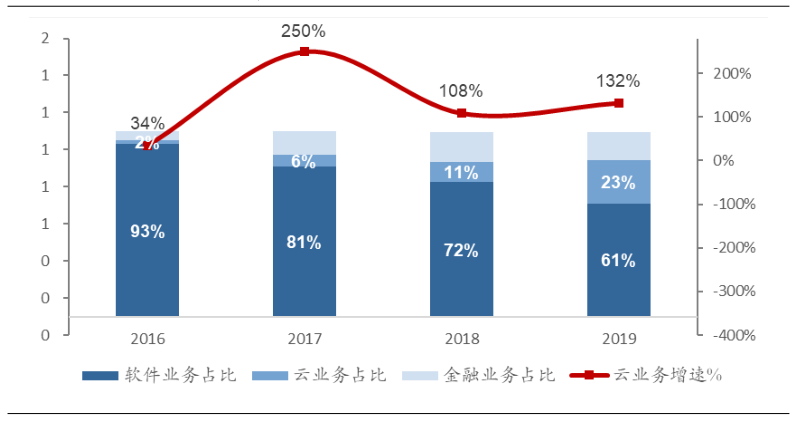

作为国内软件行业老兵,用友网络成立于1988年,公司以财务软件起家,后转型ERP软件提供商。2015年起,全面开启“云”转型,确立了软件、云服务、金融服务三大业务板块格局。最新三季报数据显示,2020年1-9月,用友网络实现营业收入46.19亿元,同比下降7.8%。其中云服务业务(不含金融类云服务)收入13.81亿元,同比增长76.4%;软件业务实现收入23.84亿元,同比下降26.6%,但相较于半年报降幅收窄3个pct。在公司“云优先”的发展策略下,用友网络云业务仍处于加速发展期,成为三季度财报最大看点。第三季度云业务同比增长102.6%,云业务增速再次提高,对总营收的贡献率也进一步加大。按照企业规模分类,用友大中型企业云服务业务实现收入12.29元,增长 71.7%,其中百万元以上云服务合同数同比增长122.15%,合同金额同比增长133.11%。由于大客户的利润空间更大,用友网络盈利质量得以进一步提高。自全面云化转型以来,用友网络云服务收入占比持续提升。数据显示,2016年-2019年,用友网络云业务收入从2016年时的1.17亿元增长至19.70亿元,复合增速高达156%,云服务收入占比由2%提升至23%。今年前三季度,这一比例再次提高至30%。

▲云业务占比不断提升

资料来源:Wind 华安证券研究所整理

此外,为了进一步深化转型,公司在8月6日正式推出了用友商业创新平台(YonBIP),标志着公司3.0战略实施已经进入到第二个阶段。作为用友的商业创新平台,YonBIP主要面向大型、巨型企业,涵盖企业运营的各个环节,全面支撑企业、产业链与价值网的数字化、智能化协同。与此同时,YonBIP还通过提供低代码开发平台和集成连接平台,来实现企业产、供、销等环节应用的低成本、快速、便捷的应用连接和集成,构筑产业生态。

上半年,受新冠疫情阶段性影响,用友网络部分大中型企业客户采购延后,一些小微企业客户减缓采购,部分项目现场实施工作被动延后,造成公司营收出现同比下滑。从第三季度来看,收入同比已经基本持平。此外,公司合同负债已经到达22.75亿元的历史新高,全年营收同比回正应该在预期之内。

2

大客户资源优势明显

定增加速YonBIP平台建设

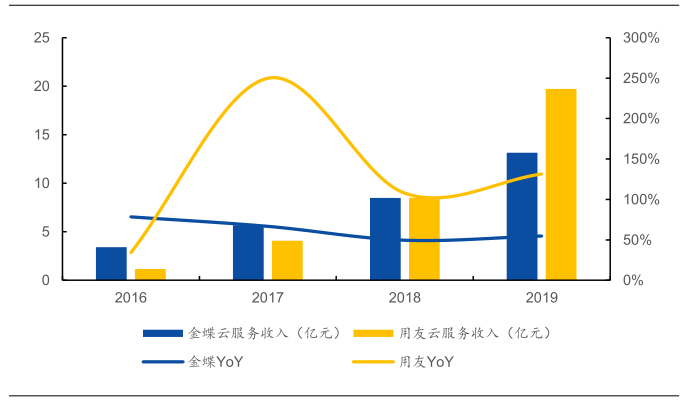

中国信息通信研究院数据显示,2019年,我国公有云SaaS市场规模达到194亿元,同比增长34.2%。尽管这一增速相对较快,但与已经超过千亿美元的全球市场相比,国内市场在成熟度方面仍存在较大差距,未来增长空间很大。尽管目前企业上云已经成为潮流,但限于企业资金实力与需求,中小企业的付费能力有限,大中型企业仍是目前云业务收入的主要付费方。这对于企业客户超过500万的用友网络来说,无疑占据了一定优势。自软件时代以来,用友网络就占据了国内大中型企业客户市场的较大份额。从2018年数据看,公司在中国千亿级企业中客户占比58%、在中国500强企业中客户占比56%。行业客户方面,石化、港口以及酒水等领域也一直是用友的传统强势领域。因此,大中型企业市场良好的客户基础,为用友网络的云转型提供了有力支持。对比同行来看,尽管金蝶国际云服务转向较早,但用友网络增速明显更快。2018年起用友网络的云服务业务收入反超金蝶国际,目前双方差距仍在持续拉大。

▲用友和金蝶云服务收入对比

资料来源:Wind 公司公告 国元证券研究中心

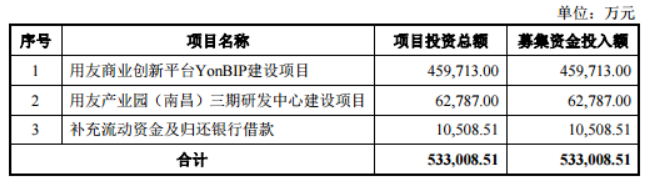

截至9月末,用友云服务业务的累计企业客户数为627.32万家,其中第三季度新增客户数量30.06万家;公司累计付费企业客户数为58.10万家,其中第三季度新增客户数量1.39万家,分别较2019年三季度末同比增长20%和24%。在原有大中客户持续上云的背景下,公司企业客户客单价稳步提高。9月5日,用友网络发布非公开发行股票预案,拟募资不超过53.3亿元,用于用友商业创新平台YonBIP建设项目、用友产业园(南昌)三期研发中心建设项目等。其中,YonBIP建设项目投入资金高达45.97亿元,是本次定增的重点。

业内人士指出,由于YonBIP主要面向大中型客户,用友网络商业创新平台的建设将进一步提升公司云业务收入的增速与质量。按照公司股权激励目标,2022年,云业务收入力争达到98亿元;2021年-2022年对应云服务业务复合增速目标为70%以上。而YonBIP则是以平台化服务、生态化发展为核心理念,最终目标是服务超过千万家的企业客户,实现千亿营收。随着新基建与数字化转型发展战略的持续推进,国内企业级应用软件服务的市场需求将持续旺盛。而IaaS市场投资规模的快速爆发也打牢了云计算的底层构架,SaaS市场的爆发已经势不可挡。因此,尽管用友网络总营收规模还因为软件业务与云业务的此消彼长未能大幅增长,但公司云转型战略进展却在疫情的刺激下明显超出预期。商业创新平台YonBIP的推出则有望助力公司将云服务从产品服务模式升维至平台服务模式,成为公司未来云业务实现爆发式增长的关键点。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。