行业新闻

【智慧财税】2021年,请注意企业账面上列支的咨询费发票!

本文来源:发布时间:2021-03-04阅读:

提醒!

2021年,注意企业账面上列支的咨询费发票!

案例一

行政处罚决定书文号 常税稽二罚[2021]19号

案件名称 XXX(常州)投资管理有限公司-发票违法

处罚事由

该单位在没有真实业务的情况下以支付手续费的方式取得东莞市XXX商务咨询有限公司在2017年12月31日开具的增值税电子普通发票一份,已被证实为虚开,发票代码:044001611111,发票号码:51397753,金额97087.38元,税额2912.62元,价税合计100000元。账面记载咨询费尚未支付,上述发票于2017年12月份入账并于当年全额结转100000元。至本次检查止,上述发票相应的金额已调增2017年度的应纳税所得额。

处罚依据

《中华人民共和国税收征收管理法》第六十三条第一款规定,对上述违法事实,该单位在没有真实业务发生情况下,通过支付手续费取得增值税普通发票,多列支出,不缴或少缴应纳税款的行为属偷税

处罚结果

对该单位处2017年少申报缴纳的企业所得税税款百分之五十的罚款,计1751.05×50%=875.53元

案例二

某市税局在发票协查中查到受票方从新疆一公司取得400万元咨询费普通发票数张,并已经入账。

借:管理费用-咨询费 400万元

贷:银行存款 400万元

税局质问该受票方企业负责人,400万元咨询费你到底咨询的是什么?企业负责人答非所问、闪烁其词。

该公司采用假发票入账、伪造银行转账流水等方式,虚构与新疆企业的咨询服务业务,虚列成本,偷逃企业所得税。

处罚结果

针对该企业违法行为,税务机关依法对其作出补缴税款、加收滞纳金并处1倍罚款共计200余万元的处理决定。

案例三

某税务所人员在检查一家提供医药咨询的个人独资企业的时候,发现该咨询中心注册日期为2018年2月份,目前仅1名员工,也就是个独企业的负责人,2018年不到一年时间开票收入8000万元!项目均为:咨询费。

而且咨询服务合同仅仅不到一页A4纸张,服务内容:咨询费。

问其具体的咨询内容,答非所问。

请问,这家医药CSO咨询企业只有1名员工,年收入竟高达8000万元!合理吗?

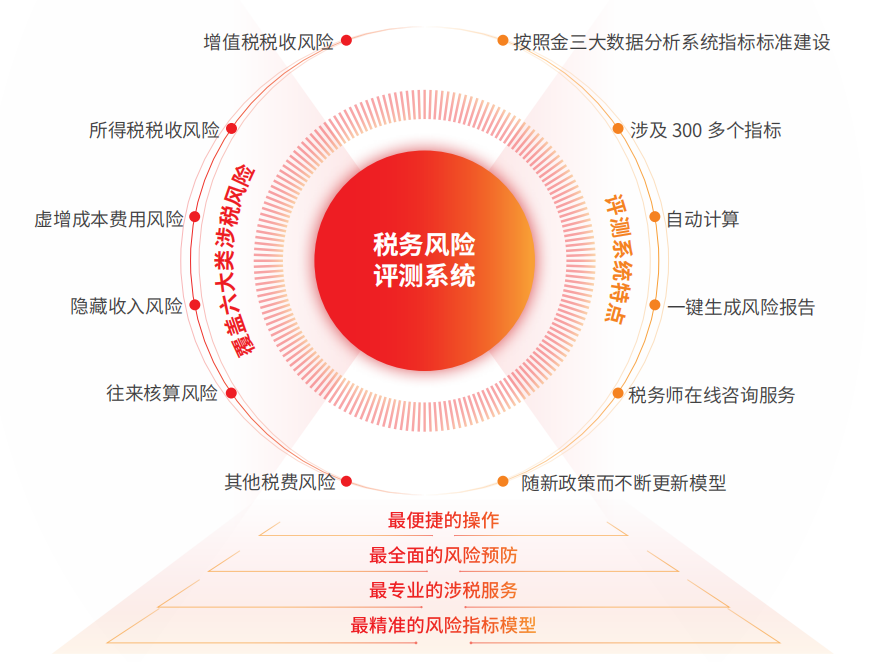

【税务风险自查】

帮助企业避免税务局稽查

大数据时代,税务局发现企业的风险越来越容易了,随着金税系统不断升级、税务发票管理全面监控、增值税申报比对升级、发票管税逐渐向大数据管税转移,个别企业通过违规找票冲账、买票冲账、伪CSO开票冲账,套取费用将会自寻死路!

税务局给企业“画像”的时代来临,多渠道、多维度地把散落在纳税人端、税务端及其他部门、领域的碎片化数据整合起来,用大数据分析的方式,勾勒出企业的行为痕迹,还原企业真实的业务逻辑,给企业做出立体“画像”,从而精准的捕捉企业涉税风险点!

“双随机、大数据”稽查手段让买票企业随时可能被稽查、“虚开、虚列、虚抵扣”将成为高度税务风险行为!企业靠虚构业务将一去不复返,虚开虚抵是永远不可触碰的红线!

U8+V16.0【税务风险自查】,利用大数据分析及模拟金税系统检测指标,设计了税务风险自查模型。对企业的纳税申报数据、税务风险进行检查。通过分析企业涉税相关信息,对企业进提前预警,出具税务风险报告及解决方案,企业修订后再上报,就会把风险降到最低。帮助企业避免税务局稽查。